人民币发行量将突破300万亿元?这是谣言,实际数量为12.85万亿元

截止到2024年2月末,我国广义货币(M2)余额达到了299.56万亿元,同比增长8.7%。这就是中国央行在近期公布的货币供应量信息,各大媒体均给出了不同程度的解读,其中的典型是:

央行的印钞机在疯狂运转,货币发行超量了

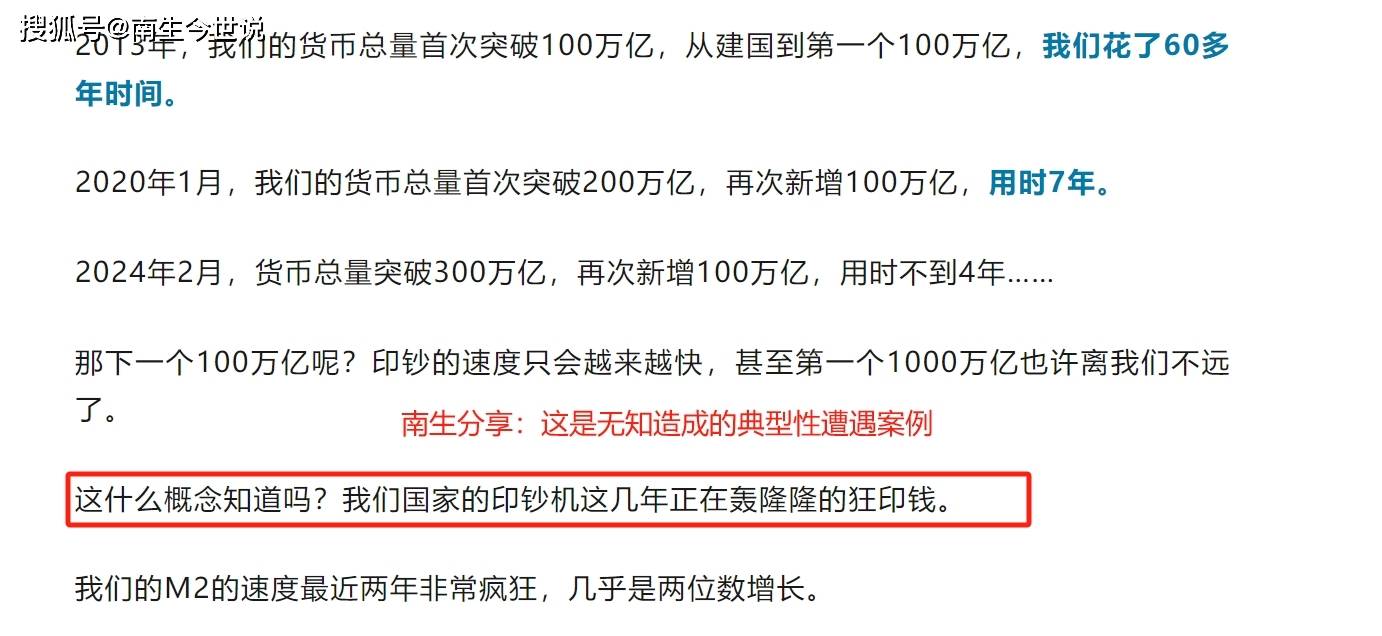

他们说中国M2达到100万亿元,用了60年时间。接着仅用了7年时间,就突破200万亿元;然后又用了不到4年的时间,M2就达到了300万亿元。印钞速度越来越快,预计下一个百万亿元用掉的时间会更少。

这是典型的因为无知而带来的谣言!南生试问:哪一版本的经济教科书,告诉您M2等同于货币发行?在编造中国人民币发行量即将突破300万亿元谣言的时候,就不能到央行查询一下吗?

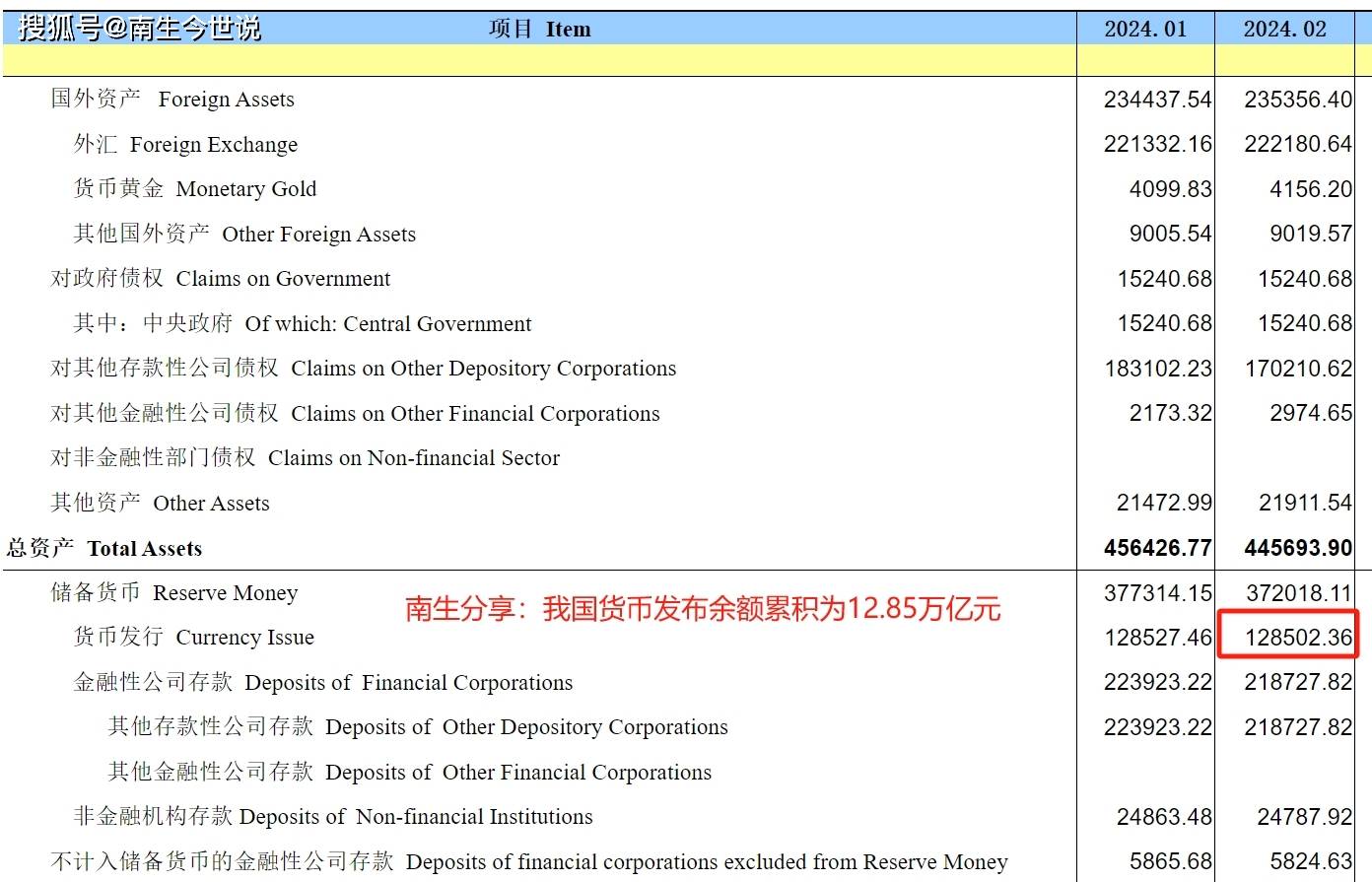

在我国央行发布的货币数据中,不仅有M2(广义货币供应量),也有货币累计发行量数据。截止到2024年2月末,人民币发行量累计为128502.36亿元(如下图)——约为12.85万元,比上月相比。

减少了25.1亿元。减少是因为央行一方面在发行货币,另一方面也在回收货币。当月的货币发行量超过回收量时,累计的人民币总发行量就会增加。反之,人民币发行累计数值就会减少。

展开全文

M2,不是货币发行指标

在中国,拥有人民币发行权力的机构是央行——中国人民银行。在美国,只有美联储有权力印制美元;日元的印钞权属于日本央行,欧元的发行权归为欧洲央行,英镑的发行权是英国央行……

而包括工商银行、建设银行、农业银行、中国银行、交通银行在内的各种商业银行都没有货币发行的权力,但M2的核心贡献者却是他们。商业银行通过借贷方式,推动我国M2的上涨。

按标准定义,M2包括现金、个人与企业等各单位的存款。老百姓将自己的钱存在银行,银行再将这些存款“放贷给其他人、企业、单位”。我们银行账户里面的存款没有减少,但贷款人的账户金额增加了。

这就推高了M2。整个过程中,拥有货币发行权力的央行啥也没做,它的印钞机甚至可以关闭,但M2却依然可以暴涨。

请注意,M2的定义是广义货币供应量,不是货币发行量的指标。理论上任何一个人都可以成为货币供应者,例如:您借1万元人民币给南生使用,您就是在“供应”人民币。

银行将我们的存款,借给其他人,那这个银行就在“供应”货币,但你、我、他以及各类型的商业银行都不具有人民币的发行权。

举个极端例子

有人说,他不管人民币发行权是谁的,货币数量在增加,这就是在印钞。好吧,我们来看案例:在中国也有外资银行吧,他们也存在着人民币的借贷业务,将一部分人的存款,借出去。

存款人的账户金额没有减少,但贷款人的账户金额却增加了。M2统计的就是现金以及居民、企业和其他单位的存款等数据,如果说“M2的增长就代表了在印钞”的话,这是否说明:

在中国的那些外资银行,在发行人民币呢,货币发行权被他们夺取呢?刚才这个案例可反过来,我国在境外也开设了中资银行,在美国的中资银行也存在着美元的借贷业务,难道他们也在发行美元吗?

按照部分人士的说法,这是成立的,中国人在印制美元哦。这就产生惊天动地的新闻了,中资银行居然在发行美元、欧元、英镑、韩元、卢布。美元居然被中国的银行来印了,美国总统不会找你来打架吗?

还有人会继续狡辩

他们会说:看到很多媒体都声称“M2等同于印钞”,钱就是国家发行的。南生纳闷了,M2统计范围仅仅是现金、活期存款、定期存款以及其他类型的存款,只是所有“钱里面的一部分”哦。

股市、债市里面的钱,不纳入M2核算范围内。如果说只要是钱,就是国家发行的话,那股市与债市里面的钱,为什么又不统计到M2里面呢?难道您投入股市里面的人民币,不是钱吗?

在美国,如果某个人的定期存款金额低于10万美元,会纳入M2中。若这个存款超过10万美元,将不再纳入M2核算范围内。此外,在美国M2还不统计“美国政府、其他官方机构、外国银行”持有的美元。

另外,在美国股市、债市中的美元,也不纳入M2核算范围内。若那些坚持人认为M2就是货币发行量指标的话,那本文刚才提到的那些“没有纳入M2核算范围内的美元”,您如何解释呢?

这M2,究竟是什么东西呢?

整个社会里面的钱,有很多。这里面的钱只有一小部分是由各国央行发行的,这些货币通常被称为“基础货币”,相当于会下蛋的母鸡。其余的货币,都是基础货币这个母鸡下的蛋。

我们将这些基础货币存在银行,假设是100万元。银行再将这100万元的存款,借给了张三。为了便于理解,本文案例均不涉及取出现金的业务。这个时候,银行储户里面的存款就是200万元。

因为这些钱,没有取出来。都在银行里面流转,那他就可以继续借出去——再贷款给李四、王五、赵六、孙七、周八、吴九、郑十,于是大家银行账号里面的钱都多了,推动了M2的暴涨。

这就是M2的缺陷,它只统计存款,却不剔除存款背后的贷款。银行将一部分人的存款,借贷给另外一部分人,这些钱都是数字。只要在法律允许范围内,这个“数字的货币”可以无限高。

一开始由央行印制的那些钱,就这样被商业银行通过日积月累的反复放贷模式,形成了规模越来越大的M2。假设央行把印钞机都摧毁了,商业银行仍在执行放贷业务的话,那M2依然会上涨。

是的,中央银行真正向社会投放的人民币数量是有限的,被商业银行反复放贷形成了规模无比巨大的“数字符号形式的货币”。这些钱一部分形成了存款以及背后的贷款,一部分投入股市、债市中。

经济学家们认为:需要把这些货币进行分类,将居民、企业和其他单位持有的现金称之为M0。这些现金,再加上企事业单位的活期存款,被定义为M1。

还有老百姓手里面的活期存款,企事业单位的定期存款等,这些货币也容易走向市场。于是再和M1叠加后,形成了M2,突出的是:钱流向市场的难易度。

现金,最容易流入市场,属于M0。企业活期存款,也较为容易流入市场,但难度要比现金高一些,属于M1。定期存款比活期存款、现金流入市场的难道更大,属于M2。

M后面的数字越大,表明这些钱流入市场的难道越大。在美国,他们认为:那些拥有定期存款超过10万美元的人,目的显然是获取利息,作为资产,而不是用来作为消费的资金。

于是,美国的M2就不统计超过10万美元的定期存款。同样的,那些投入到股市、债市里面的资金,都是持有人用来投资的,这些钱不会轻易拿出来消费,因而不纳入M2核算范围内。

所以,M2这个指标:仅仅指的是社会中存在的那些较为容易流向市场的货币,不容易流入市场的货币,不统计。这些容易流入市场的货币,绝大部分都是银行将一部分人的存款,反复借给另外一部分形成的。

美国M2远低于中国,该如何解释呢?

上文提到,M2暴涨的核心推手是商业银行。这是间接融资方式,银行是中间者,储户和贷款者没有发生直接的联系。若贷款者不能按期还款,银行承担责任,储户的存款不会损失,除非银行倒闭。

但在美国等西方国家却是以直接融资方式为主,即持有货币的人通过投入股市、债市的方式,把钱转移给需要的人。例如A将自己持有的10万美元,购买了苹果企业的股票,或者是购买国债。

苹果企业获得美元的同时,这个A居民银行账号里面的钱却没有了——他们之间是直接交易,直接融资模式。银行账户里面的存款没有了,投入股市,那美国的M2就减少了。

可在咱们中国,主要是通过商业银行这种间接融资的方式来完成资金流转。储户账号里面的钱没减少,借款人账户里面的钱增多,M2被迫上涨。融资方式的不同,才是中美两国M2差异的核心原因。

换言之,只要我国居民、企业融资的方式还是高度依赖商业银行——居民买房、买车,企业扩大再生产还是从银行借款的话,那不管央行又没有在启动印钞机,M2都会暴涨。

也可以学习美国,即不统计金额较大的定期存款,也不统计政府等机构放在银行里面的存款,那中国的M2数量也将会较大程度的下降。但这样又有什么意义呢,难道仅仅是为了数据好看吗?

总之,M2(广义货币)是人们根据货币流动性大小来划分的经济指标。M0的流动性最强,M1次之,M2的流动性较差。还有流动性更差的货币,没有统计进来。需记住,M2不等同于货币发行。本文由南生撰写,严禁转载、抄袭

评论