撒币14亿求支付牌照,抖音叫板支付宝和微信

文|锌财经 陈 妍

编辑|大 风

文|锌财经 陈 妍

编辑|大 风

在做支付这件事上,抖音放弃不了一点。

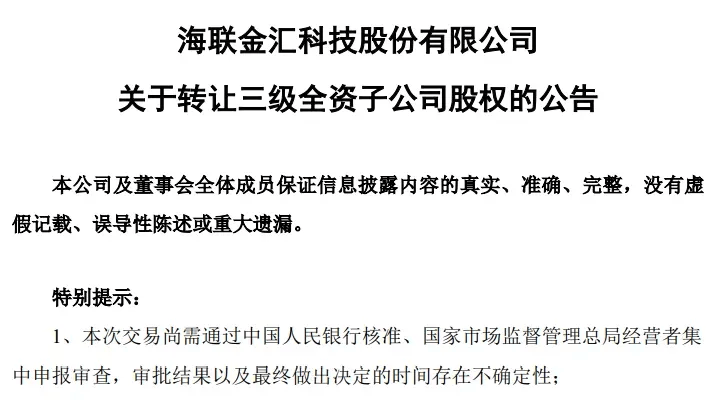

最近,A股上市公司海联金汇发布公告,计划将自己的子公司联动优势,转让给字节系公司天津同融。这笔交易的费用,包括基准转让对价7.5亿元、交割日净资产,还有其他事项调整金额。

估算下来,抖音差不多得花14亿元。

这两年抖音许多其他业务都在收缩,不是在裁员,就是直接把业务打包出售,在这个档口,抖音之所以“大出血”收购这家公司,是看上了对方的牌照。

等到收购完成之后,抖音将获得线下收单业务许可,以后抖音支付就能在线下门店刷银行卡或者扫码付款了。

在移动互联网的语境下,支付的战略意义早已不止是工具,更是一家企业商业生态的根基。抖音这次大动作背后,也是想跟微信、支付宝这两位支付巨头,展开直接的竞争,分食支付市场的蛋糕。

无论最终结果如何,抖音此番布局,都要让支付江湖再起风云了。

01 抖音支付想上桌了

说起来,抖音这张新牌照能不能拿下,还存在一点不确定性。

毕竟海联金汇在公告里也指出了,这次交易还需要央行、国家市场监督管理总局经营者集中申报审查。但如果这次收购能顺利完成,抖音就补齐了自己移动支付版块的最后一块拼图,完成其商业闭环,能向市场好好发力了。

展开全文

海联金汇公告

布局抖音支付这事,抖音其实酝酿很久了。根据监管要求,企业要想搞自己的移动支付,得有一定资质,拿到支付牌照。不过这个由金融管理部门颁发的“营业执照”,已经停发多年了。

也不是没有办法,只要有足够的“钞能力”。对于像抖音这种后入局的巨头选手来说,最便捷有效的方式就是收购一家有牌照的公司。

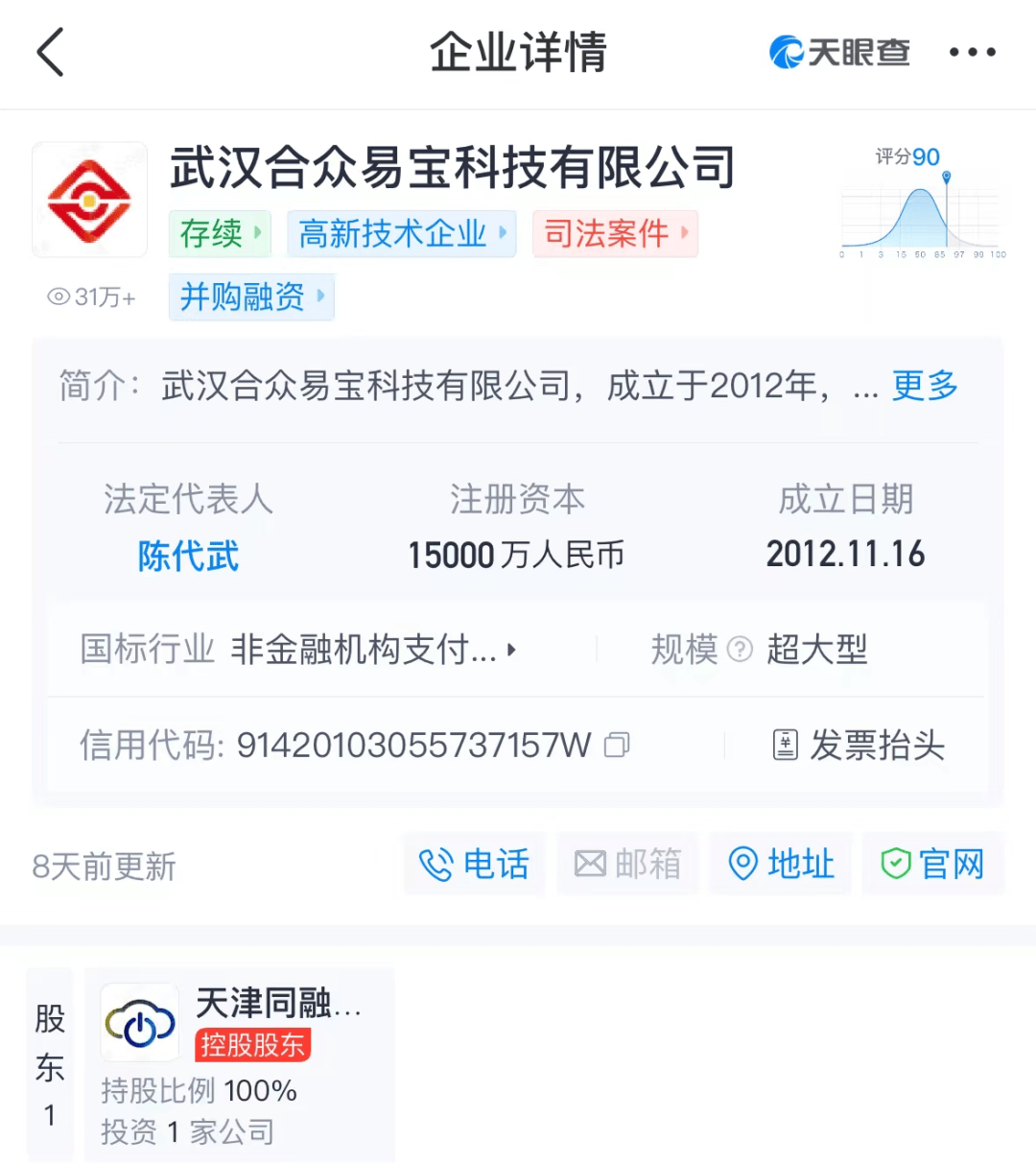

可以看到,早在2020年8月,抖音母公司字节跳动,靠着外部收购的方式,掌控了“合众支付”经营主体武汉合众易宝,获得了一张互联网支付牌照。收购主体跟这次一样,也是天津同融,背后的实际控制人是张一鸣。

天眼查截图

5个月后,抖音支付就上线了。但当时,抖音还没有银行卡收单资质,业务场景局限于线上,跟微信支付宝比起来,抖音支付相当于是瘸腿走路。

一定程度上来说,抖音的这次收购,其实是弥补了3年多前的缺憾。

眼下,移动支付市场是仍是双雄争霸的格局。从用户量来看,支付宝和微信支付的用户数量已经突破10亿。据报道,支付宝和微信支付加起来,已经占据国内移动支付市场超过90%的份额。

这些年来,即便像小米、京东、美团等等互联网大厂都布局了移动支付,但真正有市场影响力且广为人知的,还是只有支付宝和微信这两家。

抖音想要破局,成为移动支付的第三极,很难。

一方面,对手足够强大,抖音跟两大巨头正面掰头,免不了伤筋动骨;另一方面,长年累月培养出来的用户习惯,不是那么好改变的。对于大部分消费者来说,两种支付方式已经够多了,如何抢占用户心智,成了抖音亟需解决的问题。

总体来看,抖音支付对微信支付宝的挑战,还在起步阶段。

02 支付的版块,不得不布局

抖音的现状,决定了它必须要好好考虑做支付这回事。

早些年,抖音只是一个做直播短视频的娱乐平台,牵扯到的用户付费场景不多,无非是打赏送礼物什么的,体量不算大,没有自己的移动支付,问题也不大。

但这几年下来,情况完全不同了。抖音逐渐成了一家互联网巨无霸公司,直播、电商、外卖、团购等等它都有布局。这些业务原本就是以消费为导向的,涉及到的支付场景多,每天都是海量的线上线下交易。

抖音团购

拿本地生活业务来说,根据抖音发布的数据,2023年抖音生活服务平台总交易额增长256%,门店共覆盖超过370个城市。海通国际研报数据显示,2023年抖音本地生活的核销后交易总额,完成了差不多2000亿元。

电商这块更不用多说,2022年就实现了GMV破万亿元。据报道,抖音电商2023年GMV同比增长277%,全年GMV或将达到2.7万亿元。

这种时候,抖音不得不考虑支付渠道的成本问题。

像微信和支付宝这类第三方支付平台,都有一笔默认的手续费。消费者虽然是在抖音上下单的,但只要用到了微信、支付宝付款,抖音就必须要向这两位大佬交钱。按照抖音现在的GMV,如果支付行为都发生在第三方平台,那将是一笔巨额手续费。

换句话说,抖音自己辛辛苦苦做大用户规模和交易额,到头来肥水流了外人田。

腾讯发布的财报,也从侧面佐证了这件事。财报指出,2023年第四季度,金融科技服务收入同比增长15%至人民币544亿元。主要原因就在于,商业支付活动增加,还有理财服务及消费贷款服务增长。

再者,出于数据安全的考虑,抖音这么大交易规模,交给外人也不放心,钱还是放在自己手里更踏实。有了抖音支付带来的现金流,抖音也能去反哺其他业务,包括电商、AI等等,这些都是需要大量资金持续投入的地方。

不难发现,抖音支付是完善抖音商业生态的重要一环。

03 互联网金融,一块很大的肥肉

抖音布局移动支付背后,更大的诱惑是,互联网金融这棵摇钱树。

坊间有一种说法,中国没有一家互联网巨头,会拒绝金融,抖音也是如此。根据中信证券提供的数据,金融科技平台促成贷款余额均在千亿以上规模,部分机构达到万亿量级,头部互联网小贷在贷规模有百亿量级。

相比起阿里、腾讯等大厂,抖音母公司字节在金融业务上的布局,相对起步较晚,但这不妨碍它对金融业务的热情。

一开始,抖音是靠着“今日头条”巨大的流量优势,去赚其他金融产品的广告费。据报道,一位互金平台的广告负责人表示,他们曾经一天就砸下三百万的信息流硬广,整年花在抖音上的广告费用有好几个亿。

但光赚金融导流的费用,想象力太有限了,倒不如做自己也做金融业务,直接去抢这块大蛋糕。

监管从严下,互联网公司要想搞金融业务,都得拿到对应的牌照才行。目前这些大公司里,阿里、腾讯、京东、百度处于第一梯队。尤其是阿里和腾讯,已经成了大型金融控股公司,手握一堆高含金量的金融牌照。

跟其他巨头比起来,抖音在流量、场景、资源没什么问题,唯一要补全的短板,就是牌照。

所以可以看到,过去这些年里,抖音先后拿下证券投顾、保险经纪、网络小贷、第三方支付、商业保理等金融牌照,逐步打通金融链条,搭建出一个自己的互联网金融服务矩阵。

等到抖音这次收购联动优势的交易完成后,它的支付牌照就补齐了。在金融业务领域,也算是朝前辈阿里、腾讯逐渐看齐了。

回过头来看,抖音在支付上的布局,有重要的战略意义,有机会带来新的移动支付格局,但微信和支付宝这两座大山,也不是那么好跨过去的。

评论