5分钟轻松读懂隽富多元货币计划,附人民币保单收益解读!

隽富多元货币计划是保诚旗下炙手可热的明星产品,备受瞩目。

它在跨币种资产配置、资产增值和财富传承方面都具备显著优势,预期回报高达7.15%!

今天就带大家从0开始了解隽富多元货币计划,让新手小白也能轻松读懂!

会为大家逐一解读该计划的投保规则、保障责任、产品功能以及保单的预期收益。

投保须知

注:名义金额只用作计算基本计划的保费、保证现金价值、终期红利及其他保单价值的金额。

若名义金额变动,相应的基本计划的保费、保证现金价值、终期红利及其他保单价值金额也会随之变动。

01、身故保障

若受保人身故,保险公司将会赔付身故保险金,相等于以下较高者:

保证现金价值+终期红利(如有)+红利锁定户口的金额(如有)-未偿付贷款本息

已缴总基本保费的105%+红利锁定户口的金额(如有)-未偿付贷款本息

02、延伸意外身故保障

假如社保人于意外发生起计90天内因该意外身故;而该意外发生在第5个保单周年日之前。

在支付身故赔偿后,保险公司还会赔付一笔相等于本计划100%已交总保费的额外身故赔偿金。

注意:

1.同一受保人名下于本公司所有生效保单之延伸意外身故保障应付总额上限为125000美元。

2.若现金价值曾被提取,已交总基本保费将会根据减少后的名义金额被相应减少。

3.一旦更换受保人,本保障将会随之终止。

03、投保人意外身故保障

假如原保单持有人在保单供款年期内发生意外,并于90日内因意外身故,保险公司将支付投保人意外身故保障。

赔偿金额相等于保单持有人意外身故后的100%余下保费,及延长的宽限期内的到期保费(如适用)的总和。

注意:

以下任何情况下,保险公司只会支付意外身故赔偿,而不支付投保人意外身故保障:

若于意外身故之受保人及保单持有人为同一人;

若受保人及保单持有人并非同一人,但两者于同一意外身故。

保险公司会将这笔赔偿金存入保单的保费储蓄户口,作为缴付未来保费只用;如有需要,客户可以从保费储蓄户口中提取现金。

展开全文

04、失业保障

若保单持有人在65岁之前持续非自愿性失业达30日,保单持有人可以在保费供款年期内申请失业保障。

失业保障批核后,保单缴费宽限期将延长最多365日;也就是投保人可以延期365天再缴纳保费。

该保障可以缓解缴费压力,不至于因为无法及时缴付保费选择退保,造成经济损失。

05、 退保价值

若选择中途退保,退保价值等于以下各项总和,须减去任何未偿付贷款本息:

保证现金价值

+终期红利(如有)

+红利锁定户口的金额(如有)

06、终期红利

不论受保人的年龄、性别、风险类别、抽烟习惯,个别供款年期均采用同一红利率。

保险公司会在第三个保单周年日起每年公布终期红利。

保单功能

1. 货币转换功能

第3个保单周年日起,客户可在保单周年日前30天内提出转换保单货币,每个保单年度可申请1次。

当客户行使货币转换选项后,保单总现金价值维持不变,并按照由公司厘定的当时市场汇率进行兑换。

可供选择的保单货币有人民币、美元、港元、澳元、英镑、加元。

注意:

1.保单之名义金额不得少于申请时本计划的最低金额。

2.在转换保单货币后,未来的保证现金价值、非保证终期红利和任何未来保费都将以新的保单货币进行结算。

3.货币转换不会影响保单生效日期,财富能够继续累积滚存。

根据个人需求转换保单货币,能够灵活应对人生不同阶段的不同货币需求;比如海外留学、海外工作、旅居养老等等。

2. 红利锁定功能

从第10个保单周年日起,客户可选择将部分非保证终期红利锁定至红利锁定户口,每个保单年度可申请1次。

红利锁定后,红利锁定户口的金额将会获取利息,利率为非保证,由保险公司确定。

客户有需求的话,可以随时提取红利锁定户口内的现金。

注意事项

1.锁定金额=锁定生效时的保单周年日对应的终期红利*锁定百分比。

2.每次申请锁定百分比必须在10%~50%之间,锁定总百分比为50%。

3.每次申请的最低金额为100美元(或其等值);保险公司可能会不时更改每次申请时锁定百分比的限制及最低金额限制。

4.如果客户在同一个保单周年日同时申请货币转换和红利锁定;保险公司会先行锁定红利,然后再转换保单货币。

5.转移至红利锁定户口的终期红利会以非保证利率累积,保险公司有权不时变更实际利率。

6.不同保单货币的非保证利率有所不同,且独立于其他产品积存户口的利率。

该功能可以提高投资弹性,避免财富受到市场波动的影响,还能提前享受分红回报,是一个“止盈机制”。

市场表现优异的时候,可以锁定部分分红,放在生息户口成为周年红利,将非保证变为保证,落袋为安。

客户在不同经济周期可以进行灵活操作,提高自己的收益;让保单稳健增值的同时,还能提供灵活的现金流。

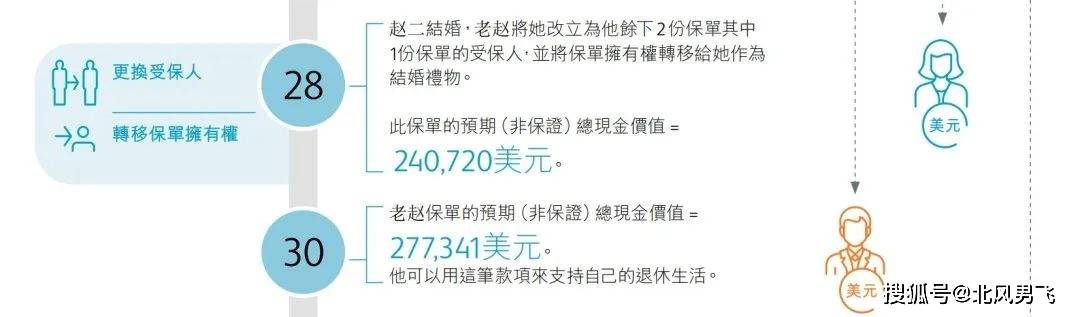

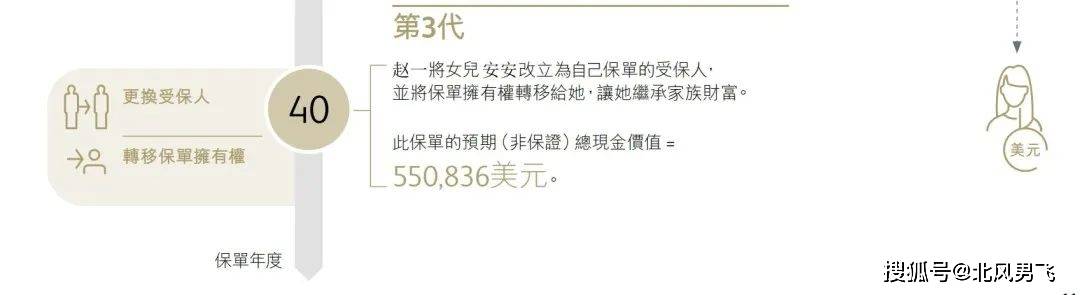

3. 开枝散叶功能(保单分拆)

从第5个保单周年日起,客户每年可申请一次“开枝散叶”,其实就是我们常说的“保单分拆”功能。

客户可以通过“开枝散叶”将保单分拆成数份,然后将这些保单馈赠给挚爱,世代相传。

若客户没有传承需求,也可以选择将保单分拆成数份,再按需要转换保单货币,满足各阶段的不同需求,同时也能降低单一货币投资风险。

4. 学术优异奖

若保单持有人为子女投保本计划(适用于18岁以下的受保人),保险公司将提供学术优异奖,以表彰他们的优异成绩。

保单持有人的子女可在保单生效日起的1年后及于受保人25岁的保单周年日之前达成任何一项指定的学业成就时领取奖金1次。

具体学业成就要求及奖金金额如下:

*注意:一旦更换受保人或行使开枝散叶选项,本保障将随即终止。

5. 无限次更换受保人

在以下情况下,客户可无限次更换受保人:

情况一:在首个保单年度后及于受保人在生时;或

情况二:在已故受保人身故后,而保单具有已指定及仍生存的后备受保人。

注意:

1.不适用于儿童保险(即受保人于保单发出或更换受保人时年龄在18岁以下);当受保人年满18岁或以上并已成为保单持有人时,才可申请更换受保人。

2.更换受保人后,本计划的保单价值不会有任何改变,包括名义金额、保证现金价值以及终期红利(如有)。

3.更换受保人后,将取消之前已经订立的身故赔偿支付安排及受益人的安排;保单持有人需要重新订立身故赔偿支付安排。

通过更换受保人,可以避免原有受保人突然身故导致保单结束,降低财富累积中断的风险。

让保单一直持续下去,实现家族财富的“无限传承”;只要保单价值充足,就能一直为后代提供一定资金保障,让财富世代相传。

6. 委托后备受保人

在受保人在生时,客户可委任、更改或取消后备受保人。

受保人身故后,客户可在一年内申请让后备受保人接任受保人。

注意事项

1.假如后备受保人成功接任受保人,保险公司将不会就已故受保人支付身故赔偿及/或延伸意外身故保障。

2.若已故受保人身故后一年内没有递交替换已故受保人的申请,或有关申请未被保险公司批准,保险公司将就已故受保人支付身故赔偿及/或延伸意外身故保障。

可以稳妥的将资产传承下去,不用担心家庭纠纷、法律纠纷以及税务问题。

7. 身故支付安排

可选择一笔过或每月分期形式支付身故赔偿金,也可结合2种形式支付。

如果选择以每月分期的形式支付身故赔偿,指定的受益人将每月获得定额赔偿,而剩余的赔偿金会留在保险公司账户赚取利息;利息将和最后一期的身故赔偿金一并支付。

*年利率并非保证,需要根据投资表现以及当时市场的回报率进行厘定。

按月给付身故赔偿金的形式更像是一种信托功能,可以防止受益人获得大笔赔偿金后无节制挥霍,那就丧失了身故保险金的保障作用。

对没有理财能力或尚未成年的受益人特别友好,不用担心保险金被无良亲友哄骗。

案例说明

35岁的老赵是一名网店店主,想为太太小美和新生双胞胎赵一和赵二带来更好、财务更稳定的未来。

他投保5年保费供款年期的隽富多元货币计划以实现他的财务目标,例如为子女建立教育基金、规划自己的退休生活和策划传承大计。

为此,他会在有需要时行使开枝散叶选项和更换受保人。

保单收益

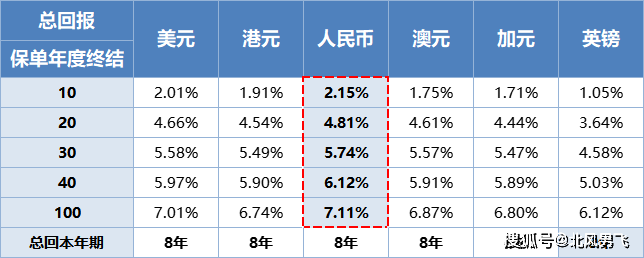

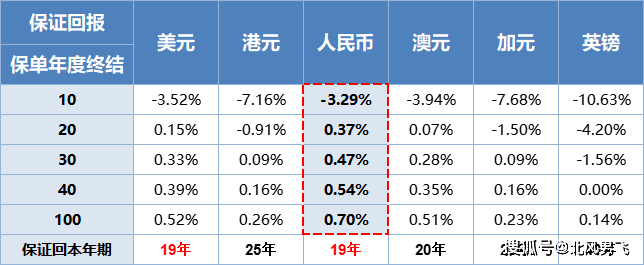

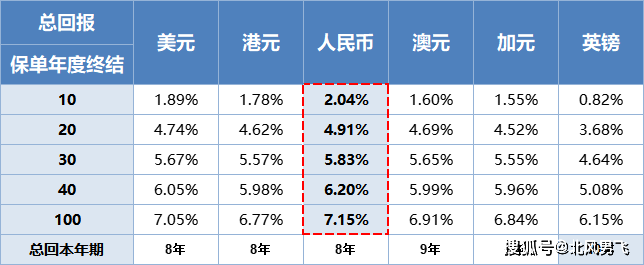

很多人不知道最开始选择哪种保单货币比较好,给大家看这6种保单回报各自的回报率你就明白了。

3年交

编辑

5年交

不管是3年交保单还是5年交保单,保证回报率以及总回报率都是“人民币保单”表现最好,回报最高,收益最高可达7.15%!

因此大家一开始投保的时候直接用人民币充当保单货币即可,省去了兑换货币的麻烦。

第3个保单周年日后就能行使保单货币转换功能,日后再根据个人需求转换货币是一样的。

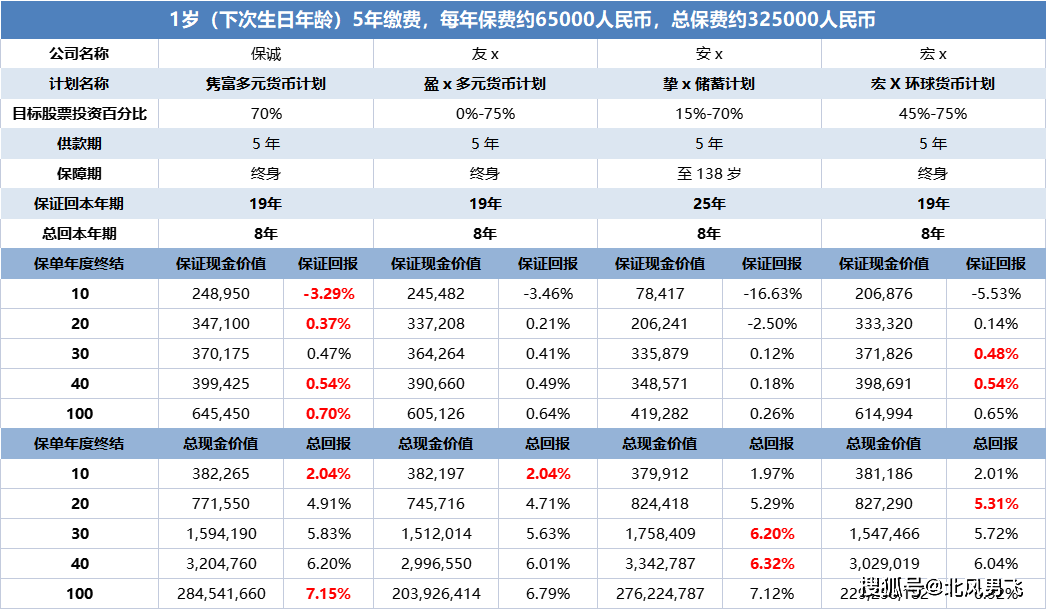

▼接下来我们看看以人民币作为保单货币,在同样的投保条件下,哪款香港储蓄险产品收益表现最好:

整体来看,隽富多元货币计划保证回报的优势比较突出,除第30个保单年度外,都较其他三款同类型产品优胜。

总回报只有第10年以及第100年占据优势,其他时期表现稍逊色;但一直能排到前三,市场竞争力还是比较强的。

内容来源于微信公众号【港险随笔】,欢迎关注,让你花更少的钱,买到更适合的香港保险!

保诚隽富和友邦盈御多元货币对比 隽富和盈御哪个好?

香港保诚隽富多元货币计划:灵活传承财富,实现财务自由

富通保险储蓄分红险「享富 · 传家宝」和「创世 · 传家宝」

富卫「盈聚天下寿险计划」全新升级,首创“家传富选项”保障财富顺利传承

富通储蓄分红险享富/创世·传家宝2

评论